V prvem svežnju je informativne izračune dohodnine prejelo skupno 989.325 zavezancev, od tega 189.844 z doplačili, 336.817 z vračili, 462.664 pa jih je brez vračila ali doplačila dohodnine. Skupaj bo v prvi tranši za 35,5 milijona evrov doplačil in za 107,8 milijona vračil. Povprečni znesek doplačila znaša po podatkih Finančne uprave Republike Slovenije 187 evrov, povprečni znesek vračila pa 320 evrov.

Tisti, ki se s prejetim informativnim izračunom ne strinja, ima rok za ugovor do 3. maja, rok za plačilo premalo plačane dohodnine pa je 2. junij. Tistim, ki so med letom plačali preveč dohodnine, bo ta vrnjena z nakazilom na njihov bančni račun do 31. maja.

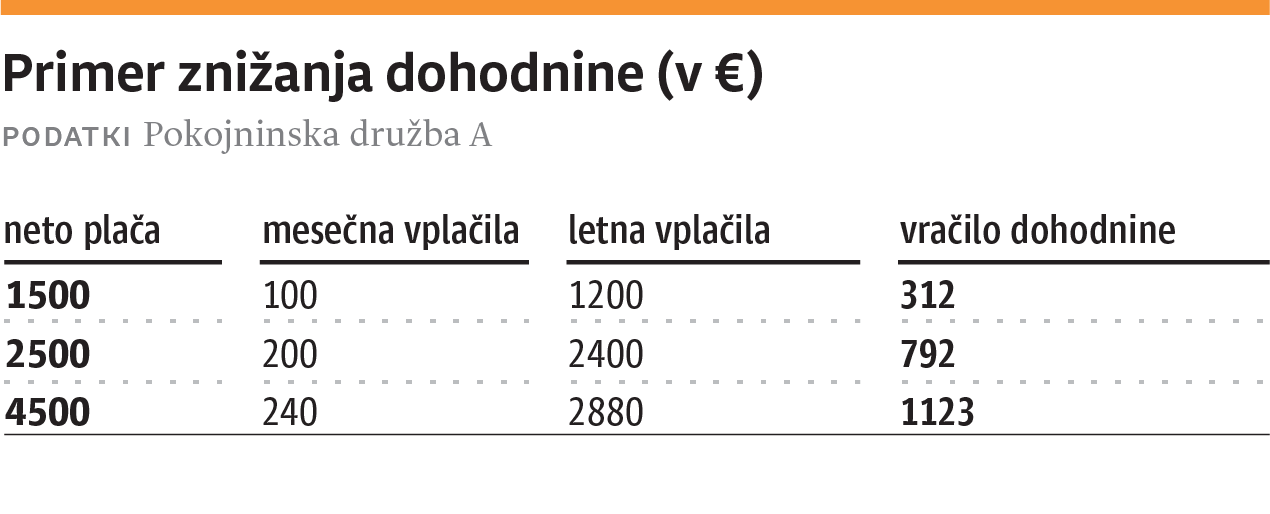

Kako si lahko z varčevanjem znižamo dohodnino

Večina v Sloveniji dobro pozna in uveljavlja olajšavo za vzdrževane družinske člane (večinoma gre za otroke), podobno pa si lahko znižamo tudi osnovo za obračun dohodnine z individualnim varčevanjem v pokojninskih skladih. Vplačila v pokojninske sklade v okviru individualnega prostovoljnega dodatnega pokojninskega zavarovanja (PDPZ) država spodbuja s posebno olajšavo. Vplačila se nam upoštevajo pri znižanju osnove za dohodnino. To pomeni, da dobimo del vplačila nazaj pri poračunu dohodnine oziroma se nam zniža samo doplačilo (velja takrat, ko davčne olajšave ne izkoristimo prek kolektivnega dodatnega pokojninskega zavarovanja).

Višina vračila je odvisna od našega dohodninskega razreda – višji ko je, višje je znižanje dohodnine. Na primer: zaposleni v najvišjem dohodninskem razredu, ki bi med letom vplačal 2000 evrov v pokojninski sklad, bi naslednje leto prejel nazaj pri dohodnini 45 odstotkov vplačila, se pravi 900 evrov. Medtem bi imel celotno vplačilo 2000 evrov na svojem varčevalnem računu, kjer je investirano v izbrani pokojninski sklad. Tovrstne olajšave ne omogoča nobena druga oblika investiranja v Sloveniji. Najvišje vplačilo, ki se upošteva pri znižanju dohodninske osnove, je 5,84 odstotka letne bruto plače zaposlenega in ne več kot 2903 evre na leto. Seveda lahko vplačamo tudi več, le pri znižanju dohodnine se nam to ne upošteva.

Za izračun davčne olajšave za različne plače so v Pokojninski družbi A razvili brezplačno mobilno aplikacijo ePokojnina, s katero si lahko vsak izračuna davčno olajšavo za svojo plačo in koliko lahko privarčuje do upokojitve. Aplikacija je na voljo brezplačno na www.pokojnina.si.

Pokojninski skladi v Sloveniji že več kot 20 let

Gre za tako imenovani drugi zasebni pokojninski steber v Sloveniji, ki obstaja od leta 2001 in je namenjen nadomeščanju vse nižjih javnih pokojnin. Danes za dodatno pokojnino varčuje že več kot polovica vseh zaposlenih v Sloveniji, ki so skupno privarčevali že več kot 3 milijarde evrov. To pomeni, da bo imel v prihodnje vsak drugi zaposleni v pokoju poleg javne še dodatno pokojnino. Glavna razlika med prvim javnim pokojninskim stebrom in drugim pokojninskim stebrom je v tem, da ima v drugem stebru vsak svoj varčevalni račun, ki je izključno njegova last, in ti prihranki se investirajo vse do upokojitve, v primeru smrti pred upokojitvijo pa se izplačajo dedičem, tako da je v primeru najhujšega poskrbljeno tudi zanje. Pomembna razlika je še ta, da je prvi pokojninski steber javni in ga upravlja država, drugi pokojninski steber pa upravljajo zasebne pokojninske družbe in zavarovalnice. Od leta 2016 lahko zaradi nove zakonodaje pokojninske družbe upravljajo prihranke tudi v tako imenovanih skladih življenjskega cikla, ki imajo večje deleže delnic in so po sestavi bolj dinamični. Varčevalci imajo tako na izbiro tri sklade z različnim naložbenim profilom – od dinamičnih delniških skladov do konservativnih zajamčenih skladov z garancijo glavnice in zajamčenega donosa, med varčevanjem pa lahko sklad enkrat na leto tudi brezplačno zamenjajo.

Fleksibilne možnosti izplačila prihrankov

Prihranke lahko iz pokojninskih skladov dobimo izplačane kadar koli v obliki enkratnega izplačila, tako da je varčevanje povsem fleksibilno in lahko na tak način ustvarjene prihranke uporabimo za različne dolgoročne cilje oziroma jih imamo za svojo dodatno finančno varnost. Če prihrankov ne črpamo do upokojitve, jih lahko dobimo izplačane ob upokojitvi v obliki mesečne dodatne pokojnine do konca življenja.

Tudi sklenitev varčevanja ni več tako zapletena, kot je bila nekoč, saj se lahko varčevanje pri večini sklene na daljavo po spletu, pri Pokojninski družbi A pa lahko poleg spletne sklenitve vplačate premijo celo s kartico diners club in tako vse naredite v enem koraku na www.pokojnina.si.