Krediti vse dražji, prvi kreditojemalci že prejeli višje položnice

Žiga Kariž

9. 8. 2022, 05.50

Posodobljeno: 17. 2. 2023, 09.27

Deli članek:

Reševanje krize, ki jo je povzročil covid, zapleti v oskrbnih verigah in vojna v Ukrajina so prinesli velike spremembe. Euribor se je po več kot šestih letih spet povzpel v pozitivno območje, zato so krediti postali dražji.

Dreamstime

Višji obroki bodo prizadeli predvsem tiste z višjimi dolgoročnimi krediti.

euribor-rates.com

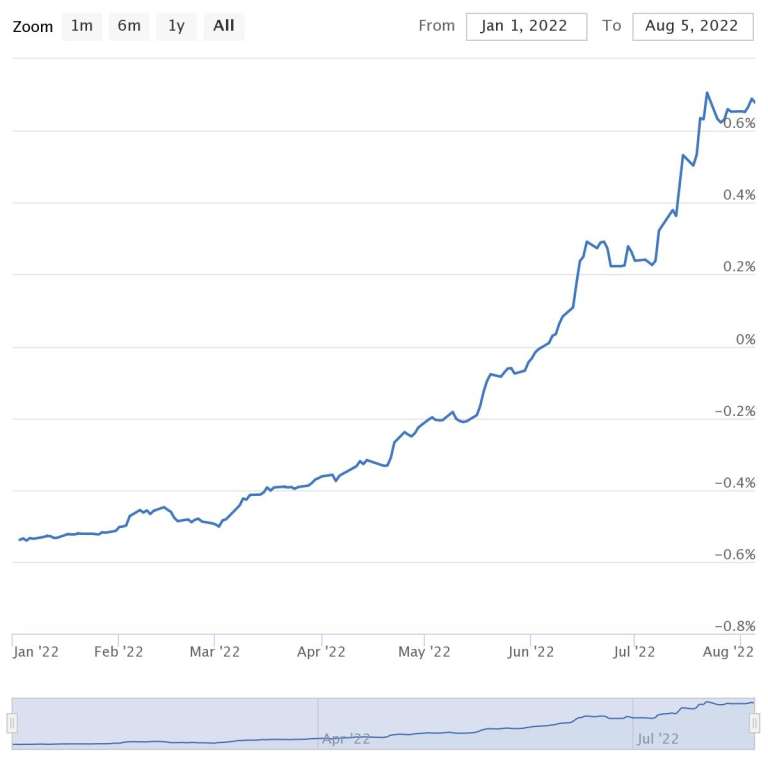

Gibanje šestmesečnega euriborja v letošnjem letu

euribor-rates.com

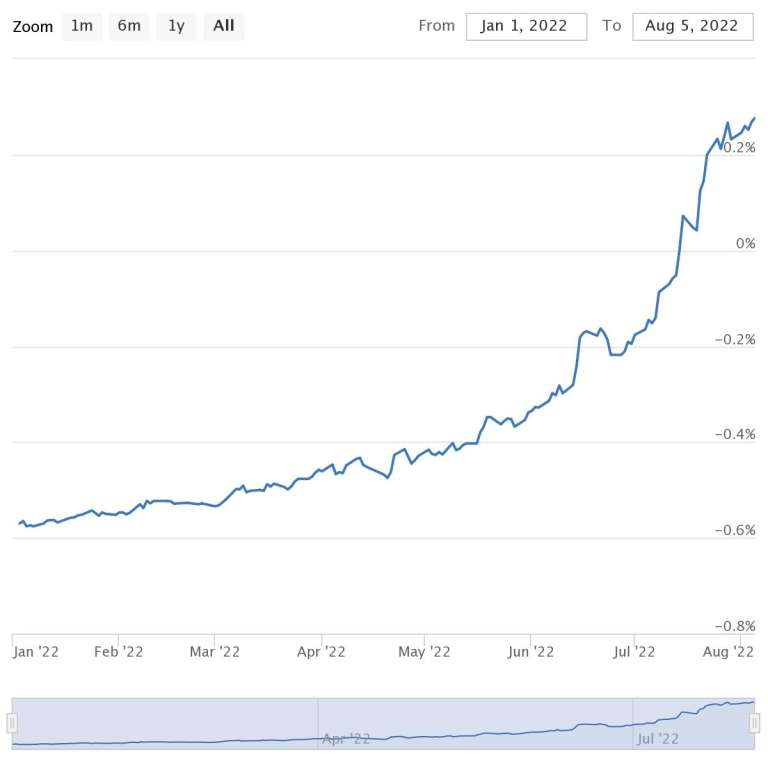

Gibanje trimesečnega euriborja v letošnjem letu

Višina obrestne mere, ki vam jo banka zaračuna pri najemu kredita, je odvisna predvsem od dveh dejavnikov. Od pribitka, ki ga kot maržo zaračuna kreditna ustanova, in ključne obrestne mere, po kateri si banke izposojajo denar med seboj. Slednjo imenujemo euribor. Ob najemu kredita se potrošniki lahko odločamo med variabilno obrestno mero, ki vsebuje oba prej omenjena elementa in se spreminja v odvisnosti od višine euriborja, ter fiksno obrestno mero, ki ostaja nespremenjena celotno obdobje najema kredita in je praviloma višja.

Višje položnice

Tisti kreditojemalci, ki so kljub izredno ugodnim kreditom s fiksno obrestno mero špekulirali in obdržali variabilno obrestno mero, te dni že plačujejo višje obroke. Za koliko so višji, je odvisno od tega, koliko je visoka glavnica oziroma koliko kredita ima posameznik še za odplačati, ter od tega, kateri euribor uporablja njegova banka za izračun obresti.

Nezadržna pot navzgor

Šestmesečni euribor je trenutno pri 0,678 odstotka in je letos pridobil že več kot odstotno točko. Malce bolj počasi raste trimesečni euribor, ki je trenutno pri 0,227 odstotka. Kot smo uspeli izvedeti pri številnih slovenskih bankah, trimesečni euribor usklajujejo štirikrat letno, šestmesečnega dvakrat. Komitenti bank, ki so pri izračunu obrestnih mer upoštevale tudi negativni euribor, so tako prejeli že višje položnice, prav tako komitenti bank, ki šestmesečni euribor usklajujejo na zadnji dan junija oziroma prvi dan julija.

Za koliko bodo višji obroki?

Kratica EURIBOR v angleščini pomeni EURO Interbank Offered Rate. Gre za povprečno obrestno mero, po kateri si skupina izbranih evropskih bank med seboj posoja denar. Najpogosteje banke uporabljajo tri-, šest- in 12-mesečni euribor.

Največ skrbi imajo lahko kreditojemalci, ki so pred kratkim najeli dolgoročni hipotekarni kredit z variabilno obrestno mero. Hiter izračun nam pokaže, da se je tistim, ki imajo na primer sto tisoč evrov kredita na obdobje 20 let s pribitkom 1,7 odstotka in šestmesečnim euriborjem, obrok s 491 evrov že povišal na 520 evrov. Naredili smo še hipotetični izračun, ki kaže, kaj se z obrokom kredita zgodi, če se euribor zviša za dva odstotka. V tem primeru se mesečni obrok dvigne na 590 evrov, kar je celo sto evrov več kot ob začetku letošnjega leta.

Lažje pri kratkoročnih kreditih

Malce lažje bodo dvig obrestnih mer, vsaj za zdaj, preživeli tisti s kratkoročnimi potrošniškimi krediti. Kreditojemalec, ki je na primer najel 15 tisoč evrov kredita za obdobje 15 let s pribitkom 5,2 odstotka in euriborjem, je imel začetni obrok 284 evrov, po uskladitvi z dvigom šestmesečnega euriborja se je obrok dvignil na 288 evrov. Če bi se euribor dvignil za dve odstotni točki, torej na 7,2 odstotka, pa bi se obrok zvišal na 298 evrov.

Kako visoko lahko gre?

Najpomembnejše vprašanje trenutno seveda je, kako visoko lahko euribor seže. Zgodovinsko gledano, je bila najvišja vrednost trimesečnega euriborja v zadnjih 20 letih pri 5,38 odstotka in šestmesečnega pri 5,43 odstotka jeseni 2008. In kaj bi 5,4-odsotni euribor pomenil za naše kreditojemalce? Obrok za kratkoročni kredit, ki smo ga omenili, bi se zvišal na 323 evrov, obrok za dolgoročni kredit pa bi se s 471 evrov povzpel na neverjetnih 781 evrov.

euribor-rates.com

euribor-rates.com

euribor-rates.com

euribor-rates.com